선납이연은 정기적금을 선납과 이연으로 매달 넣는 이자보다 더 많은 이자를 받을 수 있도록 하는 방식입니다. 목돈을 선납이연해서 정기적금을 예금처럼 활용하는 효과를 가져옵니다. 이해가 어려우신 분들을 선납이연 뜻 및 계산기 사용 방법, 적금 예금 이자 비교 등을 쉽게 알아보겠습니다.

목차

- 장점 및 단점

- 6-1-5, 1-11, 1-6-5 방법 표

- 선납이연 계산기

- daum.net(다음) 예적금 계산기

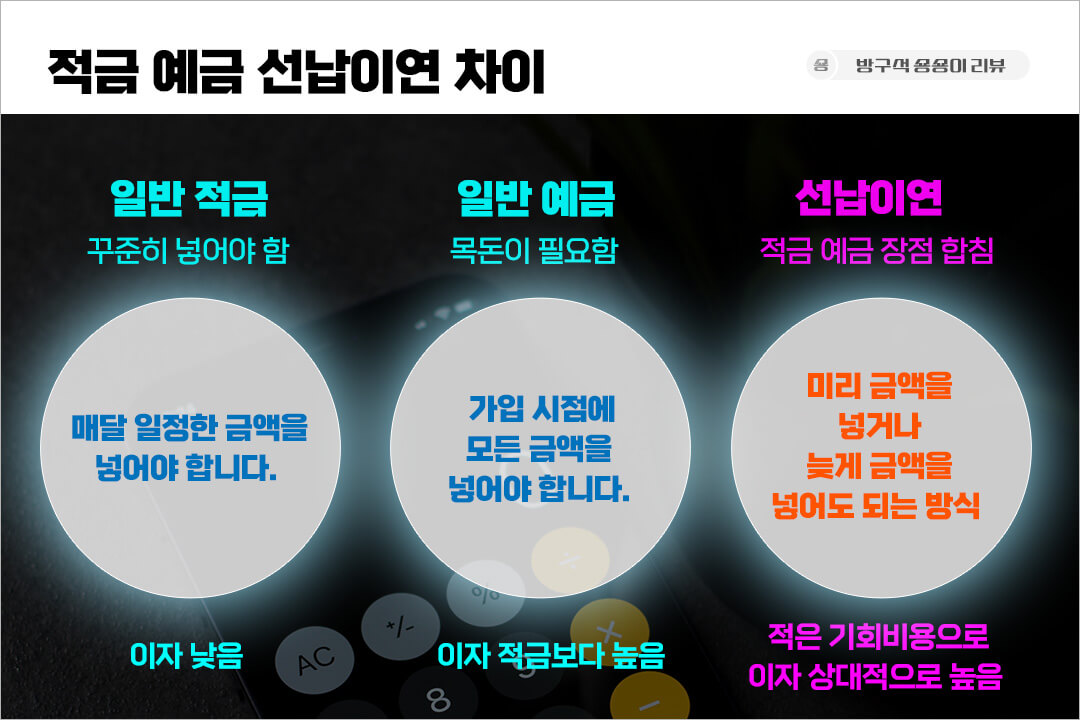

선납이연은 목돈을 활용하는 적금으로 알아두시면 좋을 것 같습니다. 가입 자체는 예금이 아닌 적금으로 가입이 가능합니다. 다른 블로그 자료들은 이해하기 힘들어서 그래픽으로 쉽게 만들어 봤습니다.

※ 관련 포스팅

정기 적금 예금 이자 개념

아래 표는 정기 적금, 예금 이자를 나타내는 표입니다. 적금은 매달 일정한 금액을 넣는 방식이고, 예금은 최초 가입 시점에 이자를 넣는 방식입니다. 아래 표를 보시는 이자의 개념을 쉽게 이해하실 수 있습니다.

선납이연은 적금이나 예금처럼 최초 입금이나 매달 내는 방식이 아닌 미리 넣거나 늦게 넣어도 되는 방식입니다.

· 적금 예금 방식 비교 : 총 납입 금액 1200만 원 기준

| 1년(12개월) 기준 | 정기 적금(6%) | 정기 예금(3%) |

| 1회 | 100만 원 | 최초 입금 1200만 원 |

| 2회 | 100만 원 | x |

| 3회 | 100만 원 | x |

| 4회 | 100만 원 | x |

| 5회 | 100만 원 | x |

| 6회 | 100만 원 | x |

| 7회 | 100만 원 | x |

| 8회 | 100만 원 | x |

| 9회 | 100만 원 | x |

| 10회 | 100만 원 | x |

| 11회 | 100만 원 | x |

| 12회 | 100만 원 | x |

| 총 납입 금액 | 1200만 원 | 1200만 원 |

| 단리 세전 이자 | 390,000원 | 360,000원 |

※ 적금의 경우 예금과 같이 동일한 이자를 받으려면 이율이 더 높아야 합니다.

적금 예시 : 매달 일정한 금액을 넣음

- 1년 정기 적금의 경우 총 12회 납부로 원금 1200만 원과 그에 대한 이자를 받습니다.

예금 예시 : 가입 시점에 모든 금액을 넣음

- 1년 정기 예금의 경우 가입 시 한 번에 1200만 원을 가입합니다.

선납이연이란? 뜻

선납이연이란 뜻은 (미리 넣기), 이연이란 뜻은 (늦게 넣기)라는 뜻입니다. 예를 들면 은행에서 정기적금을 가입한다면 납입 일이 있습니다. 정해진 금액을 기간만큼 돈을 넣어둬야 약정된 이자를 받을 수 있지만, 선납이연은 매달 돈을 넣지 않아도 선납일수와 이연일수만 입금한다면 만기 지연 같은 불이익이 없습니다.(블로그 하단 선납이연 계산기 참고)

쉽게 말해 적금과 예금의 장점을 갖고 있는 방식입니다.

- 적금의 금액을 납부 회차보다 선납(미리 넣기) 합니다.

- 나머지 금액을 납부 회차보다 이연(늦게 넣기) 합니다.

· 금융감독원 적금이자높은은행 상품 찾기(은행, 저축은행)

※ 위에 금융감독원 홈페이지 사이트 접속 후 적금 이자 높은 은행 금융상품을 한눈에 볼 수 있습니다.(PC 모바일 사용 가능)

※ 정기예금금리비교 가능

선납이연 방식 개념

표를 통한 선납이연 방식에 대한 설명입니다. 설명에 앞서 주의 사항이 있는데, 선납이연 가능한지 은행 약관에서 확인하셔야 합니다. 잘 모르겠는 경우 가입하려는 곳 서비스센터에 전화해서 물어봅니다. 정기예금 금리보다 정기적금 금리가 높을수록 효과가 있으며, 날짜를 정확게 맞춰야 합니다.

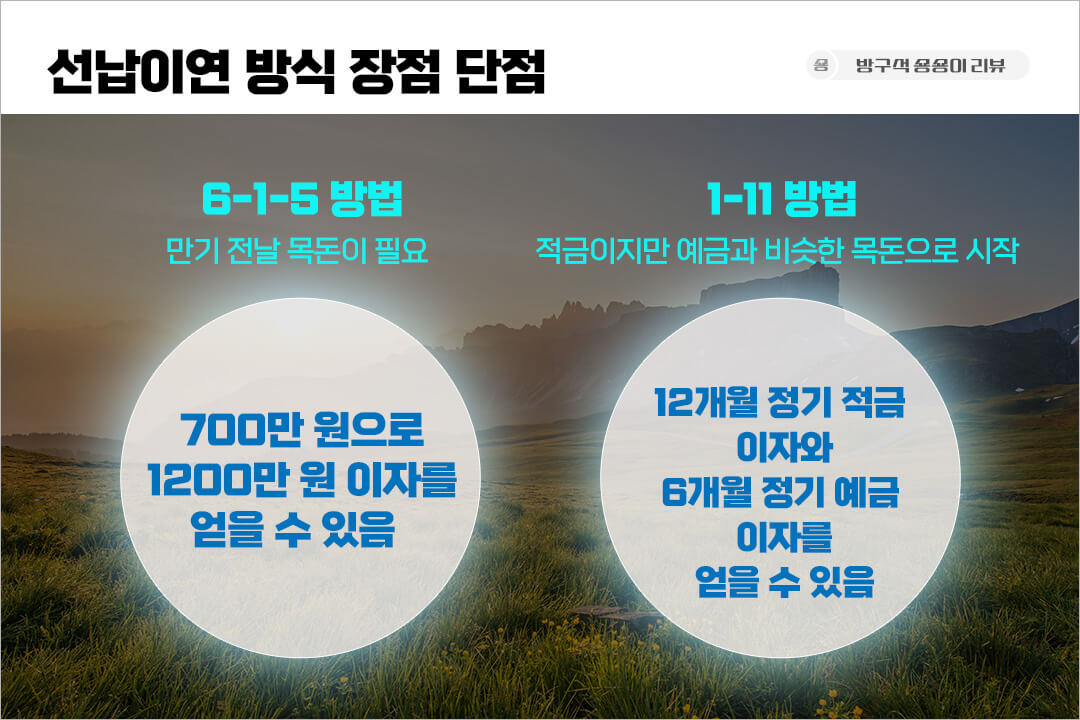

선납이연 가능 여부와 거치 기간을 맞추는 게 가장 중요합니다. 거치 기간은 아래 선납이연 계산기를 통해 확인이 가능합니다. 많이 하는 방식인 6-1-5 방법과 1-11 방법입니다.

· 선납이연 장점

| 6-1-5 방법 | 700만 원으로 1200만 원 이자를 얻을 수 있음(만기 전날 500만 원 목돈 마련 시) |

| 지금 고금리 특판 적금에 넣고, 만기 전날 목돈이 있을 때 | |

| 1-11 방법 | 12개월 정기 적금 이자와, 6개월 정기예금 이자를 모두 수령 |

| 지금 고금리 특판 적금에 넣고, 목돈이 있을 때 | |

| 1-6-5 방법 |

1-11보다 이자가 크지만 2회차에 6개월 치를 입금해서 많이 사용하지 않습니다. |

| 지금 고금리 특판 적금에 넣고, 목돈이 다음달에 생길 때 |

· 선납이연 단점

은행에서 선납이연 가능 여부 확인과 거치 기간을 맞춰야 하는데 귀찮고 신경 써야 합니다. 최 하단에 선납이연 계산기를 통해 거치 기간을 확인하세요.

· 선납이연 적금 예시 : 6-1-5 방법

목돈 700만 원 만 있으면 1200만 원짜리 적금을 만드는 효과가 있습니다. 첫 회에 600만 원을 입금하고 7회차에 100만 원 만기 전날 500만 원을 입금하는 방법입니다.

1. 나에게 당장 600만 원이 있다.

2. 선납이연 가능 은행을 찾는다.(적금 높은 은행 찾고 가능 여부 전화 확인)

3. 1회차 : 적금 개설 후 600만 원 입금

4. 7회차 : 187일 전(약 6~7개월 사이) 100만 원 입금

5. 12회차 : 만기 전 500만 원 입금(빌리거나 여윳돈으로 만기 전 ***핵심***)

6. 다음날 해지 후 이자를 받습니다.(목돈은 바로 갚으면 끝)

| 1년(12개월) 기준 | 정기 적금(6%) | 선납이연 적금(6%) |

| 1회 | 100만 원 | 개설 후 600만 원 입금 |

| 2회 | 100만 원 | x |

| 3회 | 100만 원 | x |

| 4회 | 100만 원 | x |

| 5회 | 100만 원 | x |

| 6회 | 100만 원 | x |

| 7회 | 100만 원 | 187일 전 100만 원 입금 |

| 8회 | 100만 원 | x |

| 9회 | 100만 원 | x |

| 10회 | 100만 원 | x |

| 11회 | 100만 원 | x |

| 12회 | 100만 원 | 500만 원(만기 전 목돈 마련) |

| 총 납입 금액 | 1200만 원 | 1200만 원 |

| 단리 세전 이자 | 390,000원 | 390,000원 (만기 전 목돈 마련으로 700만 원 정도로 1200만 원 적금 효과) |

※ 표를 볼때는 적금과 같지만 마지막 만기 전날 목돈을 빌려야 합니다. 동일한 목돈으로 더 많은 이자를 받을 수 있습니다. 전략적으로 적금 가능

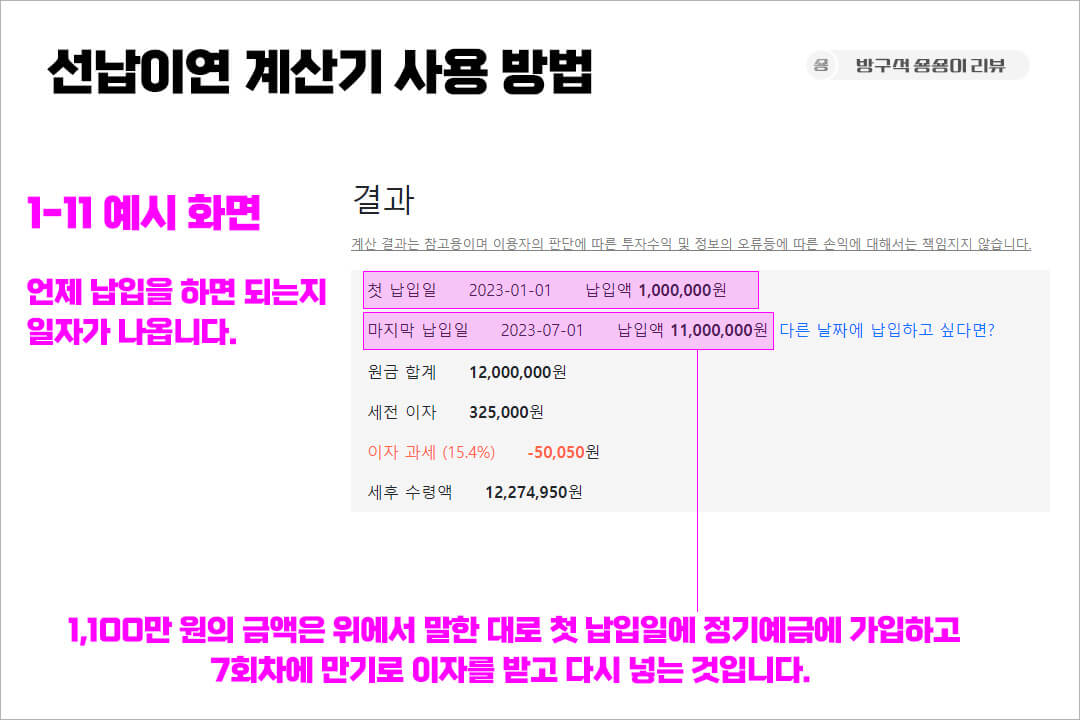

· 선납이연 적금 예시 : 1-11 방법

첫 회에 100만 원을 납입하고, 7회에 1,100만 원을 입금하는 방식입니다. 7회차에 6개월 만기된 1,100만 원을 넣어서 선납된 날, 이연된 날을 0으로 만듭니다.

1. 나에게 1,200만 원이 있다.

2. 선납이연 가능 은행을 찾는다.(적금 높은 은행 찾고 가능 여부 전화 확인)

3. 1회차 : 적금 개설 후 100만 원 입금

4. 위와 같은 날 정기 예금 6개월 1,100만 원 가입(안전성 및 예금 높은 곳 선택)

5. 4번의 정기 예금 6개월 만기 해지 후 7회차에 1,100만 원 입금(6개월 이자 수익)

6. 12개월 정기적금 만기 해지

| 1년(12개월) 기준 | 정기 적금(6%) | 선납이연 적금(6%) |

| 1회 | 100만 원 | 개설 후 100만 원 입금(12개월 적금 이자를 얻음) 같은 날 6개월 1,100만 원 예금을 금리 높은 은행에 가입하고 만기 7회차에 넣어줍니다.(6개월 이자를 얻음) |

| 2회 | 100만 원 | x |

| 3회 | 100만 원 | x |

| 4회 | 100만 원 | x |

| 5회 | 100만 원 | x |

| 6회 | 100만 원 | x |

| 7회 | 100만 원 | 2회~6회(5회분 이연) 8회~12회(5회분 선납) 1회차에 넣었던 1,100만 원 입금 |

| 8회 | 100만 원 | x |

| 9회 | 100만 원 | x |

| 10회 | 100만 원 | x |

| 11회 | 100만 원 | x |

| 12회 | 100만 원 | x |

| 총 납입 금액 | 1200만 원 | 1200만 원 |

| 단리 세전 이자 | 390,000원 | 390,000원(최초 12개월 적금 이자) + (최초 1,100만원의 6개월 정기예금 이자 추가 효과) |

※ 100만 원씩 넣었을 때의 정기적금 이자와 1,100만 원의 6개월 이자 두가지를 받을 수 있습니다.

· 선납이연 적금 예시 : 1-6-5 방법

1회차에 1개월 치를 입금하고(100만 원), 2회차에 6개월치 입금(600만 원), 만기일 전에 5개월 치를 입금(500만 원)하는 방식입니다.(많이 사용하지 않습니다.)

선납이연 계산기 사용 방법

선납이연 날짜 계산기로 적금기간, 납입방식, 월 납입액, 금리, 가입일, 이자세율 등을 계산할 수 있습니다. 아래 링크는 스노맨 선납이연 날짜 계산기 링크입니다. 전체적인 적금 금액을 적고 해당 기간을 나누어 월 납입액을 기입하면 됩니다. 예시로 12개월 기간에 1,200만 원을 적금한다고 하면 월 납입액에 100만 원을 기입하시면 됩니다.

※ 관련 포스팅

'쉬운 경제 지식' 카테고리의 다른 글

| 유튜브 수익계산기 : 유튜버 1분만에 조회 방법 (1) | 2023.02.09 |

|---|---|

| 교차로 구인구직 : 신문그대로보기 알바 일자리 찾기 (2) | 2023.02.07 |

| 문화누리카드 사용처 잔액조회 온라인 : 아주 쉽게 (2) | 2022.12.22 |

| 나라배움터 : 모바일 PC 무료 가입 교육신청 방법 (0) | 2022.10.28 |

| 우리은행 WON플러스 예금 예상이자 : 가입 고객센터 정보 (6) | 2022.10.06 |

댓글